- [历史](#%E5%8E%86%E5%8F%B2)

- [总结](#%E6%80%BB%E7%BB%93)

- [名词解释](#%E5%90%8D%E8%AF%8D%E8%A7%A3%E9%87%8A)

- [策略](#%E7%AD%96%E7%95%A5)

- [Collar](#Collar)

- [末日期权](#%E6%9C%AB%E6%97%A5%E6%9C%9F%E6%9D%83)

- [Sell Put(卖出看跌期权)](#Sell%20Put%EF%BC%88%E5%8D%96%E5%87%BA%E7%9C%8B%E8%B7%8C%E6%9C%9F%E6%9D%83%EF%BC%89)

- [covered call](#covered%20call)

- [其他](#%E5%85%B6%E4%BB%96)

- [Step 2. 显性揭示(你可能忽略或未知的事实)](#Step%202.%20%E6%98%BE%E6%80%A7%E6%8F%AD%E7%A4%BA%EF%BC%88%E4%BD%A0%E5%8F%AF%E8%83%BD%E5%BF%BD%E7%95%A5%E6%88%96%E6%9C%AA%E7%9F%A5%E7%9A%84%E4%BA%8B%E5%AE%9E%EF%BC%89)

- [Step 3. 提供权威参照与主流观点](#Step%203.%20%E6%8F%90%E4%BE%9B%E6%9D%83%E5%A8%81%E5%8F%82%E7%85%A7%E4%B8%8E%E4%B8%BB%E6%B5%81%E8%A7%82%E7%82%B9)

google 170 * 100 -> 175 * 100

期权 put call

1. 买一张 put 400$(0825 170 甩锅)

2. 买一张 call -500$(0825 180 抢走)

3. 卖一张 put +400$(0825 340 被甩锅)

4. 卖一张 call +500$(0825 180 被抢走)

#最佳实践

> 科技行业, 比如AI的, 我感觉5%的 option 仓位 问题不大, 因为收益率太高了

#第一性原理

期权并不一定“高风险高收益”,核心在于对冲或转移风险,也可运用于相对稳健的套期保值策略。

#最佳实践 教程

https://www.futuhk.com/hans/blog/detail-options-tutorial-from-beginner-to-practical-fundamentals-trading-strategies-hands-on-skills-30-240405004

# 历史

- [[Black–Scholes-Merton(BSM)模型]]在期权定价理论中具有里程碑式的地位。该模型于1970年代提出,通过假设无套利市场、连续时间等条件,为金融期权的定价提供了**系统化、数学化的框架**。

- 该研究在经济学和金融学界极具影响力,Myron Scholes和Robert Merton也因此获得了1997年诺贝尔经济学奖(Fischer Black已去世,无法获奖,但他的贡献同样被高度认可)。

# 总结

- **期权的本质**是一种赋予持有人在特定时间以约定价格买入或卖出标的资产权利的**金融衍生工具**。如果有人将期权“简单等同于投机工具”或“认为期权只是一种复杂的博弈方式”,那么与学界和实际市场应用中的共识存在明显差距。期权的设计初衷并非为了赌博,而是在遵循无套利和市场有效假设的前提下,用更灵活的合约形式来满足不同主体的风险管理需求。

> 最大的赌场特斯拉期权

- 它所体现的核心价值在于:为市场主体提供更灵活的风险管理、投机以及套利手段,从而推动市场更有效率地配置资源和定价风险。

- 主流金融学界与成熟的全球市场实践普遍认可期权在对冲风险和完善市场方面的重要意义,而不仅仅是“投机或赌博”的工具。

# 名词解释

段永平买英伟达的 case:

单子里是116买十万正股,然后卖1000张一年后到期、执行价120的远期call对冲,实际成本92.5每股。网上很多解读到这里都是对的,这就是防御性买入,只要股价在120-92.5波动,跌不破92.5,老段都可以赚足期权费弥补本金,不亏。但这种买法利润不是受限制在120,英伟达股价拉起来老段还是无限利润。这是很多人没理解的,也是老段在网上痛骂网友不懂装懂的原因。当股价一年内拉到120以上,老段是不会老老实实把手里股票交给期权买方的,他可以把之前卖出的期权再回购回来,卖出一个行权价更高比如130的期权,这在美股叫滚动期权(roll)。滚雪球的方法把期权执行价不断滚高,抬高自己股票的利润空间,直到股票涨到极限,自己卖出的最后一张期权还是会作废,吃到最后一笔期权费。这就是巴菲特传授给老段的秘籍,虽然回购期权有损耗,但以现在的期权费计算,他当下回购写出一张130行权价的期权,大概每股成本抬高6块,却赢得了10块钱的利润空间,他还是划算。而如果股票继续下行,他可以不滚动期权,那成本还是92.5,攻守兼备、进退自如。

| 概念 | 解释 | |

| ------------------------------------------------ | --------------------------------------------------------------------------------------------- | --- |

| Call(看涨期权)| 未来可低买 | |

| Put(看跌期权)| 未来可高卖 | |

| 虚值期权 | 意味着如果立即行权的话,会亏钱。现在是低卖或者高买 | |

| "ATM" - At The Money | 意思是"平值"。在期权交易中,指的是期权的执行价格与标的资产当前市场价格非常接近。| |

| LEAPS (Long-term Equity Anticipation Securities) | - LEAPS 是长期期权,通常到期时间在一年以上。<br> - 它们提供了长期的看涨或看跌机会,但溢价较高。| |

| Spread(期权价差策略)| 这是一种同时买入和卖出期权的策略。具体包括:<br>- Call Spread:同时买入和卖出不同行权价的看涨期权。<br>- Put Spread:同时买入和卖出不同行权价的看跌期权。| |

| 行权价(Strikes)| 期权合约中预先确定的交易价格。它指定了期权持有人可以买入(对于看涨期权)或卖出(对于看跌期权)标的资产的价格。| |

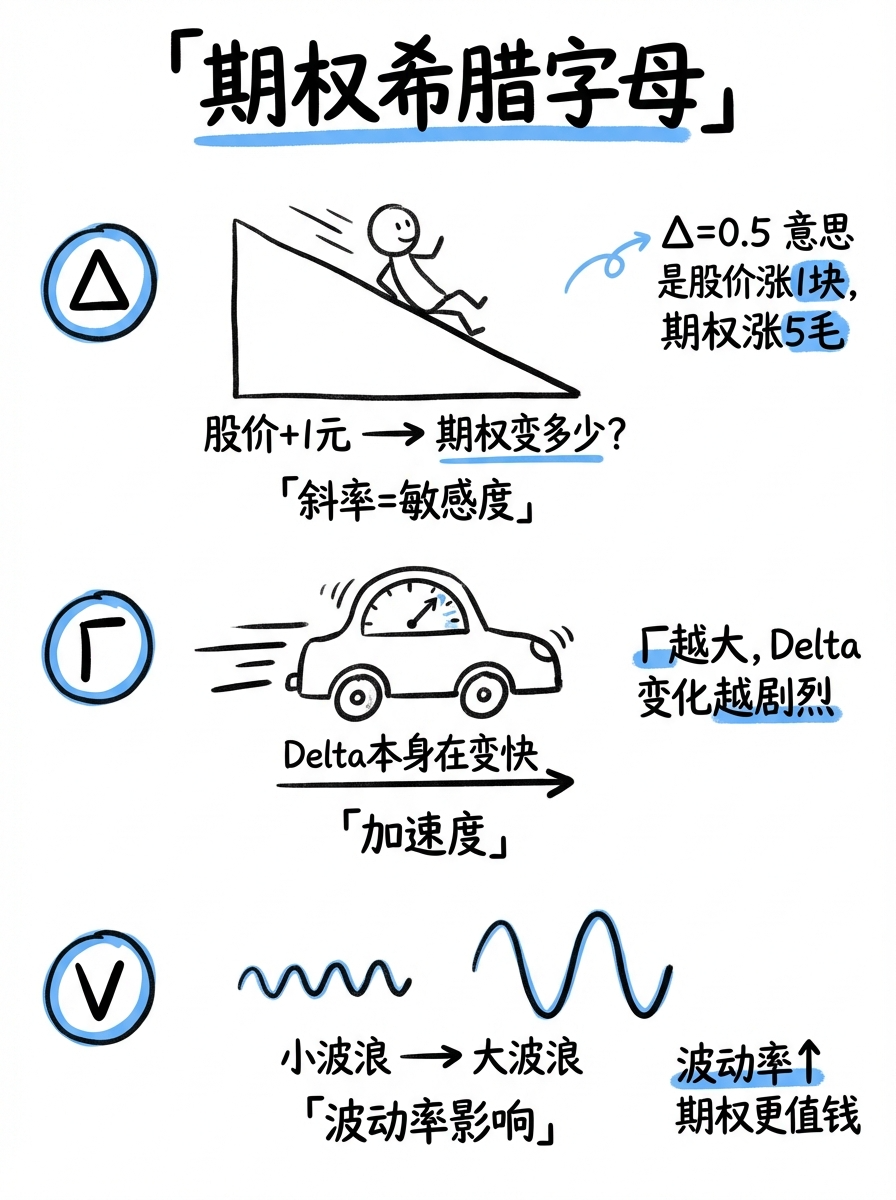

| Theta | 是期权时间价值随时间流逝而减少的速率。| |

| Delta | 是期权价格对标的资产价格变动的敏感度。| |

| IV | - 定价期权的标准模型-Black-Scholes 模型中 IV 是输入参数之一,IV 越高,期权越贵 | |

IV Crush 的问题:这是您提出的核心问题,也是很多期权交易者容易忽视的一点。让我详细解释一下:

- IV(隐含波动率):反映了市场对未来股价波动的预期。财报前,由于不确定性高,IV 通常会上升。

- IV Crush:财报公布后,不确定性消除,IV 往往会迅速下降,这就是所谓的 "IV Crush"。

- 影响:高 IV 会推高期权价格。当 IV 下降时,即使股价如您预期下跌,期权价值也可能大幅减少。

# 策略

假设现在股票价格是 130,call 是抢夺权,put 是甩锅权

| 策略名称 | 操作 | 意义 | 适用场景 | 是否有正股 | | |

| ---------------------- | ------------------------------------------------------ | -------------------------- | ------------------ | ---------- | -------------------- | --- |

| *Buy Call 135* | | 有权利 135 从别人手里抢走 | 预期价格上涨 | | | |

| Sell Call 135 | | 买方有权利用 135 从你这里抢走 | 预期价格不会大幅上涨 | 否 | Naked Call(裸卖认购)| |

| *Sell Call 135* | | 买方有权利用 135 从你这里抢走 | *预期价格不会大幅上涨* | 是 | *Covered Call*(备兑认购)| |

| Buy Put 125 | | 有权利 125 让别人接盘 | 害怕会跌,保护一下自己的正股 | | | |

| *Sell Put* | short put | 买方(持有期权的人)有权利让你 125 接盘买入 | *预期价格不会大幅下跌* | 不适用 | Naked Put(裸卖认沽)| |

| | | | | | | |

| | | | | | | |

| Long Straddle<br>跨式期权 | buy 130 call + buy 130 put | 大幅涨的时候能抢,大幅跌的时候能甩锅 | *预期会有波动* | 似乎适合特斯拉的这次 | | |

| Long Strangle | buy 135 call,buy 125 put | | *预期会有极端波动,甚至黑天鹅事件* | | | |

| | | | | | | |

| Short Straddle 130 | sell 130 call,sell 130 put | 涨了别人可以 130 抢,跌了别人可以 130 甩锅 | 预期价格不变 | 部分(看涨部分)| | |

| Short Strangle 125 135 | sell 135 call,sell 125 put | 涨了别人可以 135 抢,跌了别人可以 125 甩锅 | 预期价格在小范围内波动,不会大涨大跌 | | | |

| | | | | | | |

| Bull Call Spread | buy 135 call,sell 140 call | 135-140 之间低价抢别人的,140 以上没关系 | 预期价格小幅上涨 | | | |

| Bear Put Spread | buy 120 put,sell 115 put | 115-120 能高价甩锅,115 以下没关系 | 预期价格小幅下跌 | | | |

| | | | | | | |

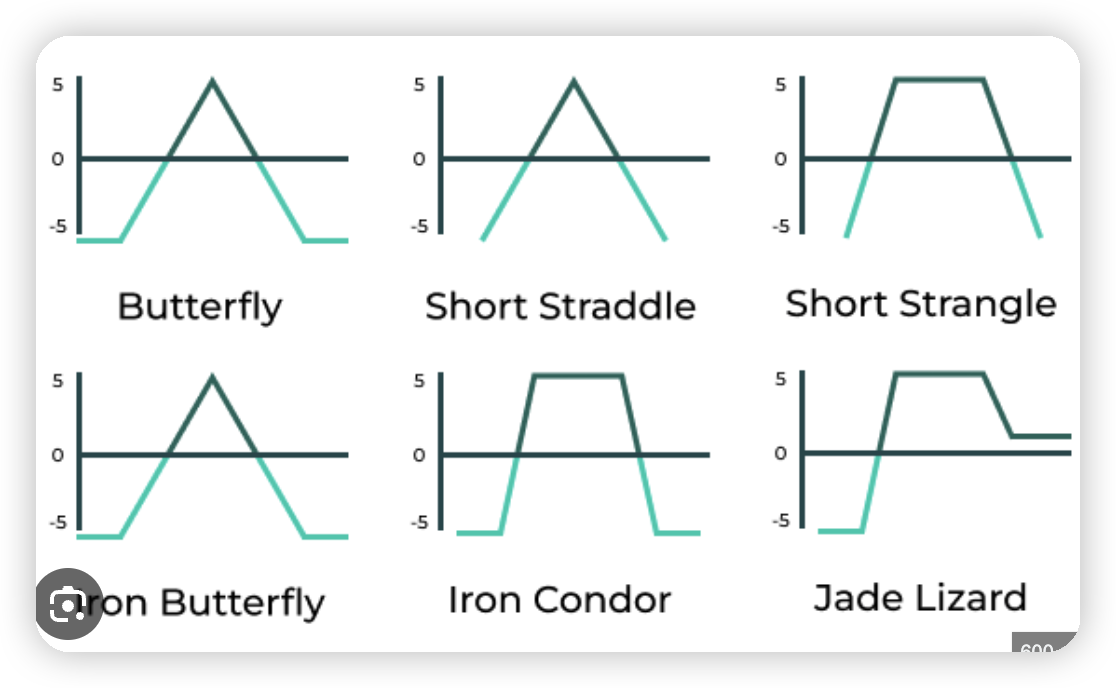

| Butterfly Spread | buy 125 call, sell 2x 130 call, buy 135 call | 在130附近获得最大收益,远离130收益减少 | 预期价格会在特定范围内波动 | 不适用 | 低风险,有限收益 | |

| Iron Condor | sell 125 put, buy 120 put, sell 135 call, buy 140 call | 只要股价保持在125-135之间,就能获利 | 预期价格会在一定范围内波动 | 不适用 | 收益有限,风险可控 | |

| Jade Lizard | sell 125 put, sell 135 call, sell 140 call | 获取更多权利金,同时控制上行风险 | 预期价格小幅上涨或维持不变 | 不适用 | 结合了短跨和牛市垂直价差 | |

| Iron Butterfly | sell 130 put, buy 125 put, sell 130 call, buy 135 call | 在130附近获得最大收益,远离130收益减少 | 预期价格会在狭窄范围内波动 | 不适用 | 类似蝶式策略,但使用不同的期权组合 | |

## Collar

Collar 策略是一个复合期权策略,它包含了以下三个部分:

1. 持有正股(标的资产)

2. Buy Put,买一个甩锅权,为正股提供了下跌保护。

3. 卖出看涨期权(Covered Call),以后别人能低价买,卖出的看涨期权产生额外收益,部分或全部抵消了买入看跌期权的成本。

注意事项:

1. Covered Call 是相对较安全的策略,因为持有正股可以限制潜在损失。对于初学者,建议从Covered Call开始,逐步学习和理解更复杂的策略。

2. Naked Call 风险很高,理论上损失可能无限。通常只有经验丰富的交易者在严格的风险管理下才会使用。

3. Sell Put 不需要持有正股,但需要足够的现金或保证金来应对可能的股票买入。**到时候真的需要接锅的时候需要很多钱**

4. Short Straddle 可以是部分备兑(持有正股覆盖看涨部分)或完全裸卖(两个方向都不持有正股)。

5. 在价差策略(如牛熊市价差)和复合策略(如蝶式期权)中,卖出期权通常是整体策略的一部分,用于抵消部分成本或风险。

```Java

**COST财报**

- 对COST今天的财报,我整体的看法是悲观的。不但是因为COST已经涨到历史新高,更是因为高息环境下美国消费者大幅举债,而美联储降息有至少需要12个月才会起效,零售业前景展望可能不会太好。

- 因此我首先买入了-5%现价,也就是850的put。因为只是博弈财报,因此选择本周五到期。

- 但财报日IV非常大,单纯买put的话即便大跌,可能明天也会因为IV Crash而归零。那我岂不是给做市商送钱?

- 因此在群内讨论后,我认为可以同时卖一个更低价格,并且更远期的put,用它的delta来对冲IV损失。**最终我卖了下周五到期的820put,数目比850p多一手。**

- 买put花了900刀,卖put拿到1100刀。**只要COST没有跌破820,这笔交易就是赚的。**

- 如果COST财报后上涨,我的受益就是1100-900=200,当然COST需要将股价保持到下周五

- 如果COST财报后横盘或者阴跌,那我的收益同上

- 如果COST财报后下跌,但没跌破820,那我的收益会超过200,具体要看是否会跌入850价内,以及IV crash的程度。

- 如果COST财报后暴跌,跌破820,那我的最大损失为3000刀每手。出现这种情况我就直接平仓850p,并准备号用820的价格接盘了。但这种可能性非常低。

幸运的是,最终COST微跌1.5%;基本横盘。这份组合本质是还是在做空波动率,和财报后IV crash的方向一致。但因为是Put组合,因此可以理解他是单方向的做空波动:**只要下跌幅度低于10%,都是赚的**。这点和卖Strandle不同。

```

- Calendar spread(跨期价差)

- Put spread(看跌价差)

- Call spread(看涨价差)

- Diagonal spread(对角价差)

## 末日期权

**末日期权**(Expiry Date Option)并不是一种特定的期权类型,而是指**接近到期日或已经临近行权日的期权**。在这个阶段,期权的时间价值几乎耗尽,期权的价格主要由**内在价值**决定。

## Sell Put(卖出看跌期权)

*适合觉得正股不会跌很惨,或者即使跌的很惨,也愿意接盘的情况*

- **背景**:NVDA当前股价约 $125,你**卖出一张2月8日到期、行权价$120的看跌期权**,收到 **$700** 权利金。

- **含义**:

1. 你立刻获得 **$700** 收益;

2. 同时,你有"**到期时若股价低于$120,必须按$120买进100股NVDA**"的义务。

- **到期可能出现的结果**:

1. **股价高于$120**

- 期权到期作废

- 你保留全部 **$700**,无需买股票

2. **股价低于$120**

- 你被"指派"(assigned),要以 **$120/股**买入100股

- 你的"实际买入成本" = **$120 - $7(每股权利金)** = **$113**

- 如果之后股价继续下跌到 **$113** 以下,你就开始亏损

- **盈亏区间**:

- **最大盈利**:$700(股价到期高于120,期权变零)

- **盈亏平衡价**:$113(行权价120 - 权利金7)

- **最大亏损(理论)**:股价变成0,你亏损$12000 - $700 = $11300

- **核心逻辑**:你相信NVDA不会在到期前大跌到120以下,或者即使跌破120,你也**愿意**在实际成本$113左右买入NVDA。

- **风险提示**:如果NVDA暴跌,亏损可能很大;你要有足够资金应对被行权买进股票的情况。

> *这就是"卖出看跌期权(Sell Put)"的简要思路:用收取权利金换取"买入股票的义务",并在股价不跌到行权价以下时获得全部权利金收益。*

花一点时间开个 [@美股](@美股.md) 账户,然后买美债产品加上做 [期权](期权.md) 的** **sell put** 5%+ **很轻松,每周花** **2,30** **分钟最多。根据风险偏好也可以收益更高。

## covered call

假设您持有 NVDA 正股,02/08 时正股价格为 **128**,你选择卖出一个到期日 2025/02/28、行权价 **140** 的看涨期权,获得每股 **124.73** 的权利金。未来可能有以下几种情况:

1. **IF 到期正股价格 ≥ 140**,*收益上限被卡死*

- **操作结果:** 期权被行使,您必须以 **140** 的价格卖出正股。

- **盈亏计算:** 总盈亏 = (140–持仓成本) + 权利金收益

- **考虑:** 即使正股大幅上涨,您的上行收益被封顶在 140 加上权利金,超出部分无法参与。

2. **ELSE(到期正股价格 < 140,期权作废)**,*小幅上涨,比不卖 covered call,多了一笔权利金,如果小幅下跌,权利金可以抵消一部分损失,大幅下跌,还不如当时把正股卖了*

您保留正股,同时获得权利金,盈亏取决于到期正股价格与卖出时的 **128** 的比较:

- **IF 到期正股价格 < 128**

- **操作结果:** 正股价格下跌,亏损部分可能较大,但权利金能起到部分缓冲作用。

- **盈亏计算:** 总盈亏 = (到期正股价格–持仓成本) + 权利金收益

- **ELSE IF 到期正股价格 在 128 至 140 之间**

- **操作结果:** 正股价格较卖出时有所上涨,您既享受了正股升值,也保留了权利金收入。

- **盈亏计算:** 总盈亏 = (到期正股价格–持仓成本) + 权利金收益

@ zhuangku556 没那么复杂的,他说的意思,如果我没理解错的话,简单来说就是买一个保本的美债(这个收益率在 5-6%),同时因为大家的资产主要是人民币资产,再操作期权(比如卖 cny/usd call)防止美元贬值,对冲掉一点风险

1. 选择正股:自己熟悉,交易量大/流动性强

2. 选择期权策略:[[IV]]高时,卖put/call,IV低时,买 put/call HV - IV

3. 选择行权价/到期日期:时间价值,内在价值

4. 时间价值在ATM 时最高,买Call,ITM,ATM & OTM,pros&cons

![CleanShot 2025-02-10 at

[email protected]|1000](https://imagehosting4picgo.oss-cn-beijing.aliyuncs.com/imagehosting/fix-dir%2Fmedia%2Fmedia_RcXypbSgDu%2F2025%2F02%2F10%2F00-06-50-76c01490d097e7f570970f0ad51b855e-CleanShot%202025-02-10%20at%2000.06.40-2x-421eca.png)

## Bull call spread

买70,卖80

我看涨到70以上,但是我认为涨到80差不多了

## Bear Put Spread

买60 Put,卖50 Put

我看跌到60一下,但我认为跌到 50 附近已经差不多了 • 我愿意放弃50以下的额外收益, 来降低建仓成本

# 其他

## Step 2. 显性揭示(你可能忽略或未知的事实)

1. **期权的基础定义和功能**

- **期权(Option)**是指在约定期限内(或到期日当日),持有人拥有以约定价格买入(看涨期权,Call)或卖出(看跌期权,Put)某种标的资产的**权利**,而非**义务**。

- 这意味着持有人可以灵活选择是否行使这一权利,进而对冲风险或进行投机获利。

2. **风险管理与对冲功能**

- 期权并非仅仅用于投机,事实上,企业或投资机构常用看跌期权来对冲标的资产价格下跌的风险。

- 例如,航空公司为了防范燃油价格上涨的风险,可能会使用看涨期权;出口企业为了对冲汇率波动,也会购买外汇期权。

3. **期权定价理论的学术共识**

- Black–Scholes-Merton(BSM)模型在期权定价理论中具有里程碑式的地位。该模型于1970年代提出,通过假设无套利市场、连续时间等条件,为金融期权的定价提供了**系统化、数学化的框架**。

- 该研究在经济学和金融学界极具影响力,Myron Scholes和Robert Merton也因此获得了1997年诺贝尔经济学奖(Fischer Black已去世,无法获奖,但他的贡献同样被高度认可)。

- 虽然此后学界对BSM模型有各种修正(如考虑交易成本、跳跃过程、波动率微笑等),但它依旧是现代金融理论和实践的基石。

4. **全球金融市场对期权的认可与应用**

- 芝加哥期权交易所(CBOE)、香港交易所、新加坡交易所等世界主要金融市场,都有成熟的期权交易机制,并受到严格监管。

- 期权交易量占据衍生品市场的重要份额,具备较高的流动性与价格发现功能。

- 大型对冲基金、保险公司及银行普遍将期权策略纳入其资产组合进行风险管理与收益增强。

---

## Step 3. 提供权威参照与主流观点

1. **经典学术著作**

- John C. Hull 的《Options, Futures, and Other Derivatives》是全球高校金融专业广泛使用的教科书,被视为衍生品领域最权威、系统的参考之一。

- Robert Merton、Myron Scholes、Fischer Black 等人的论文和著作(如1973年发表在《Journal of Political Economy》上的经典论文“新型期权定价方法”)奠定了现代期权定价理论的基础。

2. **权威机构及学术共识**

- 国际清算银行(BIS)、国际证监会组织(IOSCO)等机构在其发布的监管及市场结构报告中,对于期权作为风险管理工具的功能多有阐述并给予正面评价。

- 在主流经济学和金融学研究中,“期权是衍生品市场的重要组成部分,具有对冲风险、价格发现、提高市场效率等多重功能”的观点被普遍认同。

3. **与潜在盲点的差异**